文|雨山

编辑|刘鹏

消费者李婷婷至今记得那个下午。

朋友常年健身,在她决定加入跑步“大军”后,拉她去了昂跑新开业的全国最大门店——深圳万象天地旗舰店。

图片源于网络

导购重点推介了Cloud Monster鞋款,标价1390元。她有些犹豫,朋友说:“你穿上跑起来就知道了,这鞋真不一样。”恰好父亲生日将近,她索性男女款各买一双。但李婷婷自己跑了几次,却始终觉得脚感不如此前买的某品牌运动鞋。“花了1390,跑起来不如(某品牌折后)500多的。”

这双鞋最终成了父亲的散步鞋。她不是昂跑的“黑粉”,她只是算了一笔账。

这笔账,眼下也摆在昂跑的管理层面前。

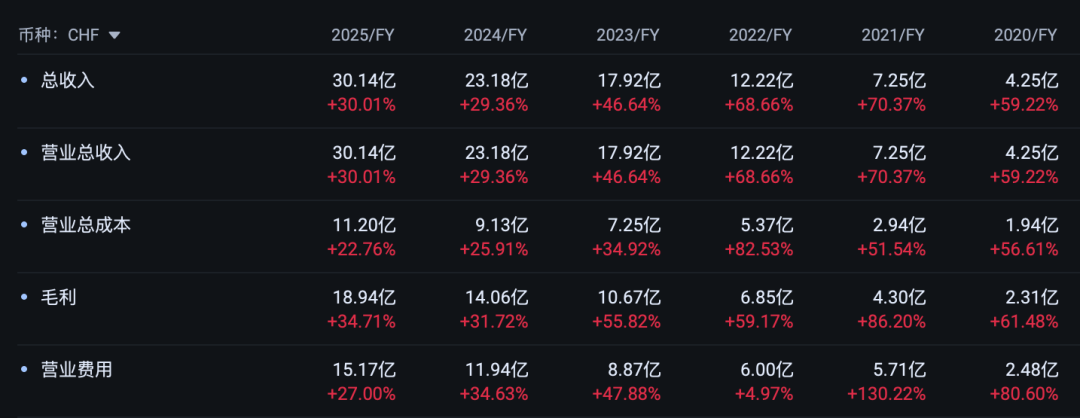

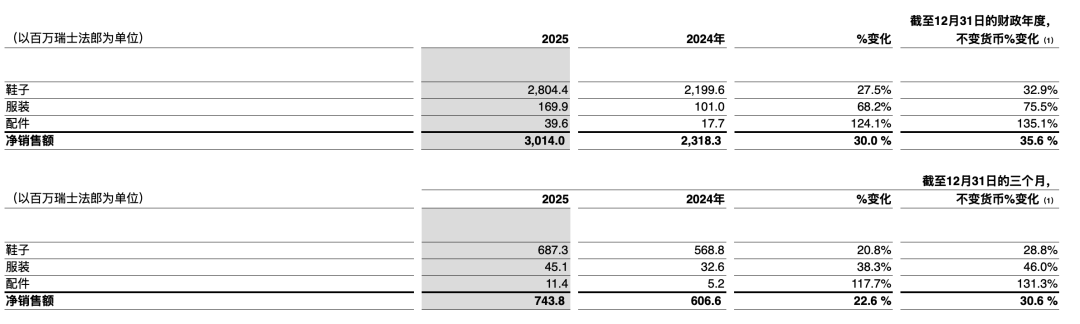

3月初,昂跑(ONON.US)公布2025年全年业绩。营收达30.14亿瑞士法郎,同比增长30%,首次突破30亿关口;按固定汇率计算,增速高达35.6%;毛利率从2024年的60.6%升至62.8%,创历史新高。

图源:富途牛牛PC端

单看这几个数字,昂跑仍稳居全球运动市场“跑”得最快的品牌之一。

这家成立不到16年的瑞士品牌,在2020年至2025年间,营收从4.25亿瑞士法郎猛增至30.14亿瑞士法郎,增幅超过600%。

在传统运动巨头增长趋于停滞的背景下,这个靠CloudTec®(云科技)“水管圈”闯出名堂的品牌,扩张速度之快,令行业侧目。

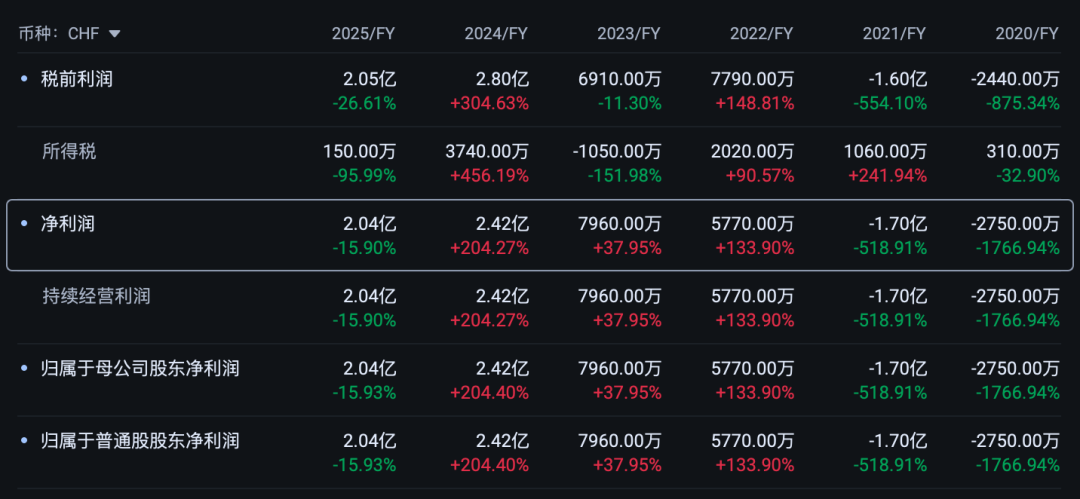

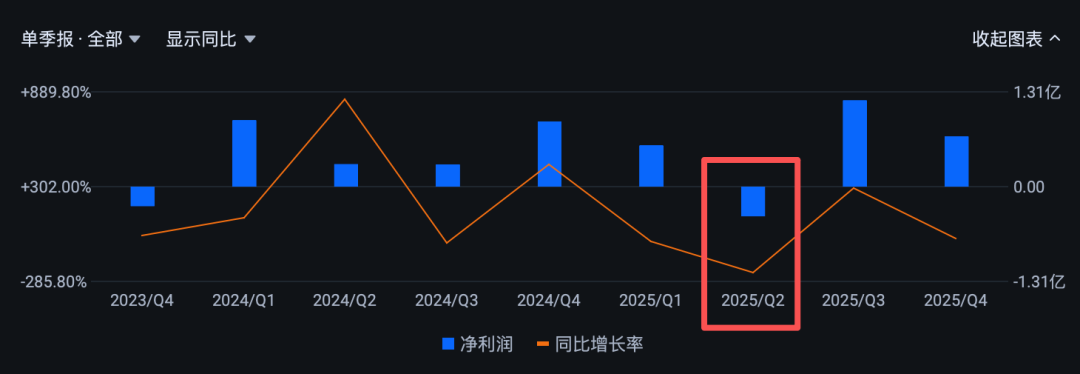

但刺眼的数字藏在后面:全年净利润2.04亿瑞士法郎,同比下滑15.9%;净利润率从2024年的10.4%骤降至6.8%。2025年第二季度,昂跑甚至出现了单季亏损。

图源:富途牛牛PC端

净利润(季度),图源:富途牛牛PC端

收入创历史新高,净利润却逆势回落。营收与利润之间的背离,折射出昂跑当前战略扩张的真实成本。

收入在涨、利润在跌

昂跑的账为何越来越难算?

原因并不难找。

过去一年,昂跑大幅加快了零售网络扩张节奏,特别是中国市场。

从2018年进入中国、落地首店,到如今入驻超30个城市、开出80余家门店,昂跑走过了其他品牌需要更长时间才能走完的路。公司计划2026年底将中国门店数进一步推至100家。激进扩店带来的租金、人力及运营成本,持续对利润形成向下压力。

区域分化同样明显。

亚太市场2025年净销售额达5.11亿瑞士法郎,同比增长96.4%,近乎翻番。首席商务官布里特·奥尔森(Britt Olsen)表示,中国市场在昂跑全球布局中的战略地位正持续提升,目前已成为增速最快的市场,预计这一趋势在未来数年内仍将延续。昂跑方面同时透露,中国已跻身品牌全球第二大市场。

中东和非洲地区表现稳健,净销售额7.63亿瑞士法郎,同比增长32.0%。

硬币的另一面,其最大单一市场美洲,2025年净销售额为17.40亿瑞士法郎,同比增长17.6%,增速较2024年的27.4%明显放缓;按不变货币口径计算增长23.4%,虽仍保持双位数,但与此前31.2%的增势相比,扩张动能已有所减弱。

图源:昂跑2025年财报

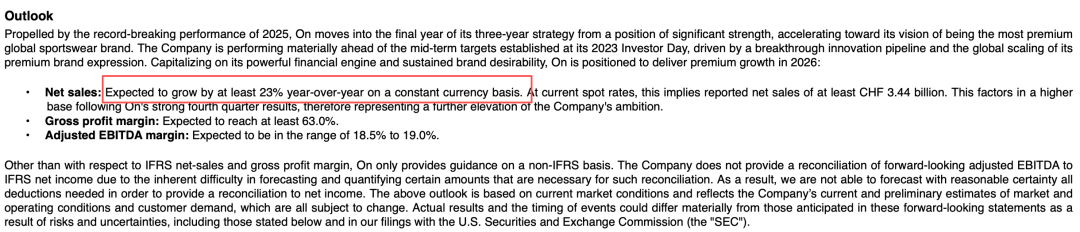

昂跑随业绩一并给出了前瞻性预警:预计2026年销售额增速将继续放缓,且放缓幅度超出市场此前预期。

图源:昂跑2025年财报

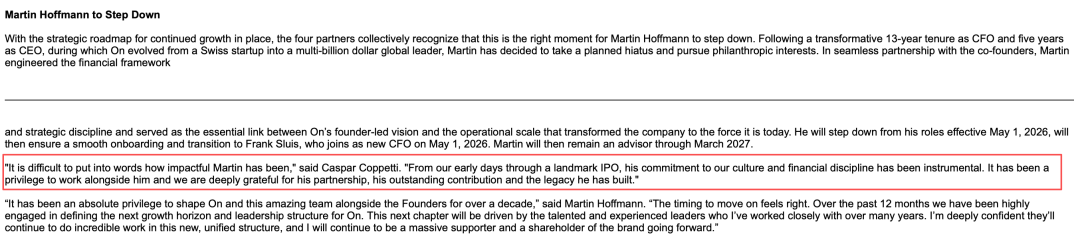

3月底,昂跑发布公告,现任CEO马丁·霍夫曼(Martin Hoffmann)将于2026年5月1日正式离任。

接替他的,不是来自知名鞋服品牌的外部高管,而是昂跑的两位联合创始人:大卫·阿勒曼(David Allemann)与卡斯帕·科佩蒂(Caspar Coppetti)重返一线,共同出任联席CEO,同时继续保留董事会执行联席主席的职位。

另一位联合创始人奥利维尔·伯纳德(Olivier Bernhard)则继续以董事会执行成员身份,主导核心性能产品开发与运动员合作事务。

与此同时,首席创新与运营官斯科特·麦圭尔(Scott Maguire)晋升为总裁兼首席运营官,统筹从研发、制造到营销及全球商业运营的完整价值链;弗兰克·斯鲁伊斯(Frank Sluis)接任CFO。

霍夫曼本人将以顾问身份留任至2027年3月。

ZEN STUDIO辅助生成,制图:腾讯财经

消息公布当天,昂跑股价下跌11.19%,市值蒸发超13亿美元。

图源:富途牛牛PC端

这个反应不难理解。

在资本市场的逻辑里,创始人回归掌权,往往是一个让人不安的信号。

马丁·霍夫曼的13年

从财务官到独掌帅印

要理解此次人事变动,需要先理解马丁·霍夫曼在昂跑意味着什么。

图片源于网络

2013年,霍夫曼以财务背景加入昂跑,彼时这家瑞士企业成立不过三年,刚刚在区域跑步市场中崭露头角。他带来的不只是一套财务框架,更是一套具有前瞻性的运营逻辑。

2021年,他与联席CEO马克·毛雷尔(Marc Maurer)共同掌舵,推动昂跑完成了从多轮融资到纽交所IPO的关键跨越。

此后,无论是签约赞达亚打通年轻消费群体、拓展高端服装与配饰品类,还是从中国首店落地到如今的百店计划,霍夫曼都是这些扩张动作背后的核心操盘手。

从财务数据来看,他在任期间走出了一条颇具起伏的曲线:2021年净亏损1.702亿瑞士法郎,2022年扭亏为盈,2024年净利润升至2.423亿瑞士法郎(峰值),2025年再度回落至2.037亿瑞士法郎。

营收一路向上,利润却起伏震荡,这是他留给继任者的现实底色。

在联席CEO马克·毛雷尔于2025年6月先行离任后,霍夫曼一人独挑大梁,但创始人全面收权的决定不到一年便已落地。

卡斯帕·科佩蒂在公告中,对霍夫曼给出了极高评价:“从公司创立之初到具有里程碑意义的IPO,他对公司文化和财务纪律的坚持都至关重要。”

这番话,既是肯定,也在某种意义上划定了边界:霍夫曼的历史功绩是“完成跨越”,而当品牌需要回答“跨越之后去哪里”时,创始人选择了亲自出手。

图源:昂跑披露公告

观察昂跑的股权结构调整,可以看到这次人事变动并非临时起意。

根据公告,霍夫曼离任后,其持有的全部1625万股B类股将在2026年5月28日股东大会上被提议转换为162.5万股A类普通股,他也将同步退出股东协议。

涉及股权结构的重组,向来是提前计划好的权力交接,这场“换轨”,其实早已在轨道上铺好了。

创始人回来了

下一个增长故事写在哪里?

对于一个年收入已突破30亿瑞士法郎的品牌而言,保持两位数高速增长愈发困难,这是行业普遍规律,并非昂跑独有的困境。

真正的挑战在于:在跑鞋的增长红利逐渐稀释之后,下一个增长点究竟在哪里?

从数据来看,方向已有所指向:服装。

2025年,昂跑服装业务净销售额同比增长68.2%,配件板块增长124.1%,两项增速均远超核心鞋类的27.5%。据悉,昂跑已将服装升级为独立运营板块,这不是战略层面的锦上添花,而是一次明确的结构性押注。

图源:昂跑2025年财报

据北京商报等媒体报道,昂跑方透露:“在过去16年里通过创新开辟了一个此前并不存在的市场空间,而服饰也会走类似的路径。明年会带来一些新的产品和概念,其中一个重要方向是‘赢得女性消费者’。”

这条路,Lululemon已经走过一遍。

借鉴Lululemon的商业路径,或许是昂跑接下来数年的核心叙事。两个品牌的重合度颇高:用户画像上,都以中产阶层为主的高端消费群体为核心,严肃运动者反而是少数;品牌理念上,早在费德勒联名鞋推出之初,昂跑管理层就反复强调“All day”穿着概念:一双鞋,可以配西裤、配牛仔裤,可以出差亦可散步。

这与Lululemon一贯“热汗生活,既能运动,又能体面出街”的叙事逻辑,在本质上并无二致。

如今,两个品牌的货架已在相同商场、相近价格带上直接碰头:昂跑服装主力价位800-1500元,Lululemon运动服装主力价位800-2000元,几乎处于同一区间。

但这条路的风险同样有目共睹。

Lululemon的前车之鉴近在眼前:其市值自高点大幅缩水,美洲市场营收持续承压,折扣活动日趋频繁。创始人奇普·威尔逊(Chip Wilson)甚至刊登整版广告,直言:“品牌表面看起来还不错,但它正在失去灵魂。”

横向看,安德玛的创始人凯文·普兰克(Kevin Plank)2024年再度执掌公司启动18个月重组计划,但在积重难返的竞争格局下,至今仍未能扭转颓势。耐克则让曾在耐克工作长达32年的退休高管贺雁峰(Elliott Hill)接掌帅印,启动“Win Now计划”,力图将公司重心拉回“运动本身”。创始人回归,正在运动行业变得越来越普遍。

或许,这也折射出一个行业共同的信号:在高速扩张之后,越来越多的品牌意识到,创始基因、产品信仰、品牌边界感——这些无法被财务指标量化的东西,正是它们在扩张中悄然丢失的。

从消费者侧看,这种失去的迹象并不难察觉。

北京的消费者张硕,2023年入坑昂跑,“那时候穿昂跑真的有点圈内人的认同感,一块跑步的,大家都会聊款式。现在坐地铁,随便一数能看到三四双,感觉品牌性质变了,但我也说不清楚哪儿变了。”

深圳消费者柳绮鑫的感受更为直接:“同价位的鞋,跑步、休闲的选择都很多,耐克、阿迪、Salomon都有。去万象城门店逛的时候,感觉进来的顾客大多是日常穿搭需求,有运动习惯的人反而不多;(运动性能)衣服的话,选择更多了,不会选昂跑。”

消费者的感受,往往比任何财报数字,更先一步揭示品牌的位移。

当昂跑从小众走向大众,它在不同消费者心中的位置,确实开始变得模糊。

或许,昂跑的问题不是增速够不够快,而是:在控制扩张节奏的同时,能否真正找到那条兼顾规模与利润、速度与品牌价值的可持续路径。

(应受访者要求,文中李婷婷、张硕、柳绮鑫均为化名)

配配网提示:文章来自网络,不代表本站观点。